Afgelopen week presenteerde de Europese commissie de zogenaamde Omnibus[1], een pakket voorstellen tot wijziging, en afslanking, van meerdere duurzaamheidsrichtlijnen. Afslanking klinkt goed, maar is die ook positief in alle opzichten? In deze bijdrage ligt de nadruk primair op de effecten op de Corporate Sustainability Reporting Directive (CSRD), en staan drie aanpassingen centraal:

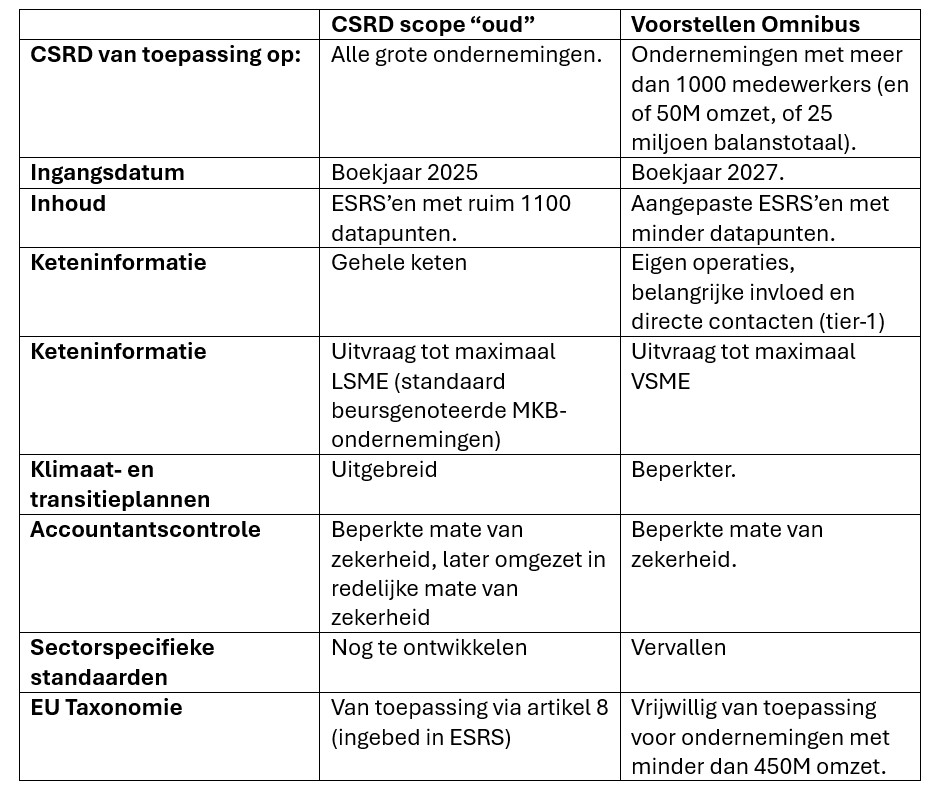

- De groep ondernemingen die verplicht wordt om te rapporteren wordt veel kleiner; ongeveer 20% blijft over. Alleen nog ondernemingen met 1.000 medewerkers classificeren als CSRD-plichtig.

- De controle van rapporten door accountants of andere specialisten wordt minder stringent.

- Ketenrapportages worden minder streng, want er hoeven alleen gegevens over duurzaamheid in de keten worden opgevraagd bij ondernemingen tot maximaal Tier-1 en tot een maximum van de vrijwillige standard (VSME).

De voordelen zijn evident voor bepaalde ondernemingen en voor de maatschappij als geheel: minder rapportageverplichtingen, minder administratieve lasten, minder druk om een transitie naar een (kostbare?) duurzame bedrijfsvoering door te voeren. De voordelen zijn financieel en op de korte termijn gericht.

De commissie benadrukt dat ondernemingen die nu niet meer verplicht zijn om te rapporteren nog wel vrijwillig duurzaamheidsrapporten kunnen opstellen volgens de vrijwillige standaard[2]. Maar als er minder druk op ondernemingen staat om te rapporteren, zullen bepaalde ondernemingen dat ook niet doen, als financiële overwegingen op de korte termijn leidend zijn. De groep vrijwillige rapporteerders zal kleiner zijn dan de groep oorspronkelijke verplichte rapporteerders.

Dat de groep rapporterende ondernemingen kleiner wordt zal waarschijnlijk negatieve uitwerkingen hebben op duurzaamheid in brede zin, en dat is echt wel een nadeel voor Europa, en de rest van de wereld, op lange termijn. Daarbij speelt dat ook het selectiecriterium hierbij een rol speelt. Een onderneming uit de “vervuilende industrie” met 800 miljoen activa, maar slechts 750 medewerkers is niet langer CSRD-plichtig, een accountantskantoor met 1500 medewerkers wel. Maar de ’winst’ die dan te behalen valt op het gebied van het milieu is heel klein.

De belangrijkste veranderingen voor de CSRD op een rij

Voor accountantskantoren heeft de Omnibus uitwerking grote gevolgen in de vorm van gederfde inkomsten. De aanpassing die leidt tot minder stringente controle op de getrouwheid (limited assurance) en wordt niet later omgezet naar redelijke mate van zekerheid.[3] Het gevolg is dat de controle veel minder diepgaand is, wat greenwashing tot gevolg kan hebben. Ver verminderde eisen rondom het transitieplan, gecombineerd met een beperkte mate van zekerheid leidt waarschijnlijk tot minder betrouwbare en vergelijkbare informatie. Maar veel belangrijker, minder positieve impact op mens en milieu.

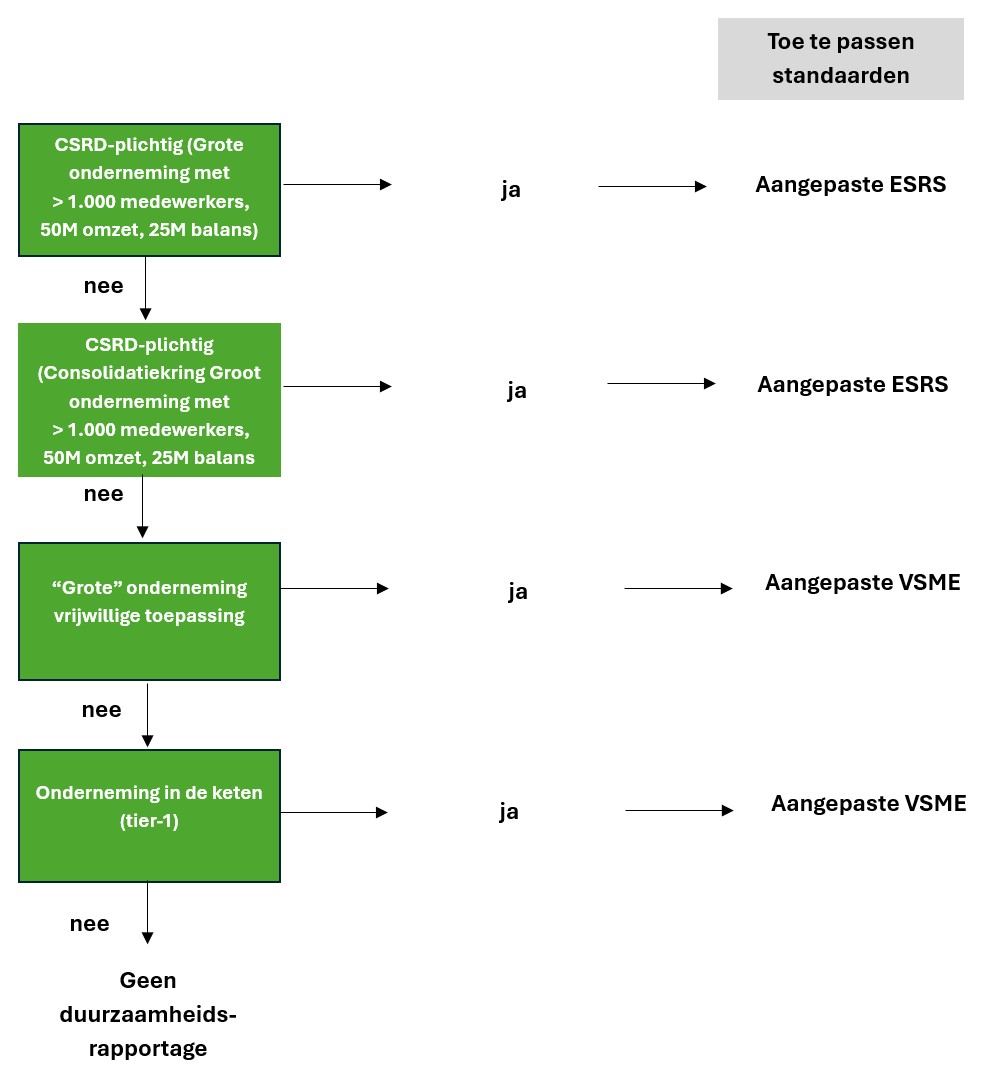

De derde aanpassing is wellicht iets abstracter, maar kan met een voorbeeld toegelicht worden, de vermindering van ketenrapportages. Met de aanpassingen vanuit de Omnibus worden in beginsel alleen nog uitvragen gedaan aan ondernemingen direct gekoppeld (tier-1) en tot een maximum van de VSME (was LSME).[4]

Onder duurzaamheid valt ook het rapporteren over het respecteren van mensenrechten van werknemers, ook bij toeleveranciers. Tot voor de Omnibus moest er ook gerapporteerd worden over bijvoorbeeld kinderarbeid in mijnen voor zeldzame aardmetalen in Congo, als een Europese onderneming daar via allerlei tussenpersonen metalen inkocht. De nieuwe situatie is anders; met name als gevolg van een aanpassing in de CSDDD. In beginsel kijkt een onderneming alleen nog naar de directe business partners. “At the same time, the proposal recognises that there can be situations where companies have to look beyond their direct business partner, namely where they have plausible information that suggests an adverse impact at the level of an indirect business partner.” [5]

Als de onderneming de metalen straks inkoopt, en er vindt kinderarbeid plaats, dan hoeft de onderneming daar niet over te rapporteren onder de CSRD, want de plicht om gegevens in dat deel van de keten op te halen vervalt. Het gaat alleen nog over het ophalen van tier-1 informatie. Wel moeten ondernemingen aangeven in hoeverre ze “proberen” de negatieve impact te mitigeren indien er harde signalen zijn dat er een “probleem” is.

En een voorbeeld dichterbij: een Nederlandse supermarktketen die via een veiling of een tussenhandelaar agrarische producten inkoopt bij een kleine Nederlandse agrarische onderneming die het niet zo nauw neemt met de arbeidsomstandigheden van Oost-Europese arbeidsmigranten, hoeft daar ook niet over te rapporteren. De impact op de keten wordt verkleind en daarmee de brede gedragenheid van duurzaamheid. Echter, ook hier speelt weer, zeker gecombineerd met beperkte mate van zekerheid dat er een grote kans is dat misstanden “genegeerd” gaan worden.

De aanpassingen in de Omnibus worden o.a. onderbouwd met de suggestie van de verbetering van de Europese concurrentiepositie. Als Europa wil blijven concurreren met andere economische grootmachten, dan valt er van alles hierover te zeggen. Concurreren op prijs lukt niet, want in Azië kunnen ze bijna alles goedkoper produceren dan elders. Concurreren op kwaliteit, waar ook duurzaamheid onder kan vallen, dat kan Europa wel. Maar met de Omnibus wordt het duurzame aandeel van dit concurrentievoordeel de das om gedaan. Het laat ook zien dat we minder waarde zijn gaan hechten aan het zorgen voor de mensheid en het passen op de aarde; of althans, dat suggereert het tenminste.

Aangezien het nog een voorstel is moeten we misschien maar hopen dat een deel van de pennenveeg van de omnibus nog wordt teruggedraaid. Rapporteren over duurzaamheid levert nog niet direct impact op, maar het helpt wel. Minder rapporteren kan dus leiden tot minder impact. Administratief is dat dus een zegen, voor de leefbaarheid op lange termijn misschien wel een vloek.

Beslisboom rapportageverplichtingen duurzaamheid n.a.v. Omnibus-pakket

Auteurs

dr. Ferdy van Beest is Directeur Duurzaamheid & Verslaggeving bij CROP accountants & adviseurs en tevens Associate Professor aan de Nyenrode Business Universiteit. Hij is betrokken bij de NBA stuurgroep Duurzaamheid, RJ werkgroep Duurzaamheidsverslaggeving en lid van de CSRD expertgroep van de SRA.

Prof. Dr. René Orij is hoogleraar duurzaamheidsverslaggeving aan Nyenrode Business Universiteit. Hij doceert over duurzaamheidsverslaggeving en doet onderzoek op dit terrein. Hij is betrokken bij meerdere nationale en internationale vaktijdschriften op het gebied van duurzaamheid en verslaggeving. Daarnaast is hij onder andere jurylid van de CSRD Awards.

Noten

[1] https://ec.europa.eu/commission/presscorner/detail/de/ip_25_614

[2] Van zowel de vrijwillige standaard VSME als de European Sustainability Reporting Standards (ESRS) wordt verwacht dat hier nog een aangepaste versie van wordt opgesteld. Voor de ESRS betekent dit in ieder geval minder dan 1100 datapunten.

[3] In de CSRD stond ook een “independent assurance provide” als optie. In hoeverre deze optie in Nederland geëffectueerd gaat worden is nog onbekend.

[4] Zie beslisboom (in lijn met uitwerking SRA)

[5] DIRECTIVE OF THE EUROPEAN PARLIAMENT AND OF THE COUNCIL amending Directives 2006/43/EC, 2013/34/EU, (EU) 2022/2464 and (EU) 2024/1760 as regards certain corporate sustainability reporting and due diligence requirements (p. 18).