Het aantal ondernemingen dat moet voldoen aan de Corporate Sustainability Reporting Directive (CSRD) voor duurzaamheidsverslaggeving, stijgt van 95 naar 3000 na 2025. Dit vraagt om een tijdige voorbereiding van accountantsorganisaties die daar zekerheid bij verschaffen. Het marktaandeel van private-equitypartijen stijgt bij accountantsorganisaties met een reguliere vergunning (AO’s-RV). Dit en meer blijkt uit het rapport ‘Sector in Beeld 2024’ dat de AFM publiceert in aanvulling op AFM Trendzicht.

De Corporate Sustainability Reporting Directive (CSRD) zorgt voor meer transparantie over duurzaamheid bij grote ondernemingen. Het doel hiervan is gebruikers in staat te stellen geïnformeerde beslissingen te nemen. Daarnaast helpt het ondernemingen inzicht te krijgen in hun eigen impact, kansen en risico’s en hun koers te bepalen op het gebied van duurzaamheid. De CSRD geldt per boekjaar 2024 voor grote uitgevende instellingen en wordt daarna verder uitgerold onder een bredere

doelgroep. Bestuurders van bedrijven zijn verantwoordelijk voor het adequaat inrichten van processen en informatiesystemen om duurzaamheidsrapportering mogelijk te maken.

Accountantsorganisaties zijn aan zet om zekerheid te verschaffen bij deze rapportages, wat zorgt voor een verbreding van hun takenpakket. Maatschappelijke organisaties vragen regelmatig aandacht voor het realiseren van milieudoelen en het waarborgen van mensenrechten. Deze ontwikkelingen vragen duidelijkheid in de wet over de verantwoordelijkheden van ondernemingen, bijvoorbeeld in de vorm van de Corporate Sustainability Due Diligence Directive (CSDDD).

Duurzaamheidsrapportering door grote ondernemingen leidt mogelijk tot een nieuwe verwachtingskloof. Deze verwachtingskloof kan op meerdere manieren tot uiting komen. Enerzijds kunnen maatschappelijke organisaties en/of burgers hogere verwachtingen hebben van de duurzaamheidstransitie van rapporterende ondernemingen dan in de verslaggeving tot uiting komt. Bijvoorbeeld omdat ondernemingen hun doelstellingen verlagen of minder duurzaam blijken te zijn dan verwacht. Anderzijds kan het maatschappelijk verkeer hogere verwachtingen van accountantsorganisaties hebben dan door middel van een conclusie met beperkte mate van zekerheid tot uiting komt. Bijvoorbeeld omdat accountants minder (diepgaande) werkzaamheden hebben uitgevoerd dan gebruikers van duurzaamheidsrapportering verwachten.

Een blijvende dialoog over duurzaamheidsinformatie is noodzakelijk om te voorkomen dat de maatschappij qua duurzaamheid meer verwacht dan wat ondernemingen en accountants kunnen waarmaken. Daarnaast is het belangrijk dat ondernemingen en accountants kritisch blijven op hun prestaties ten aanzien van duurzaamheidsrapportering.

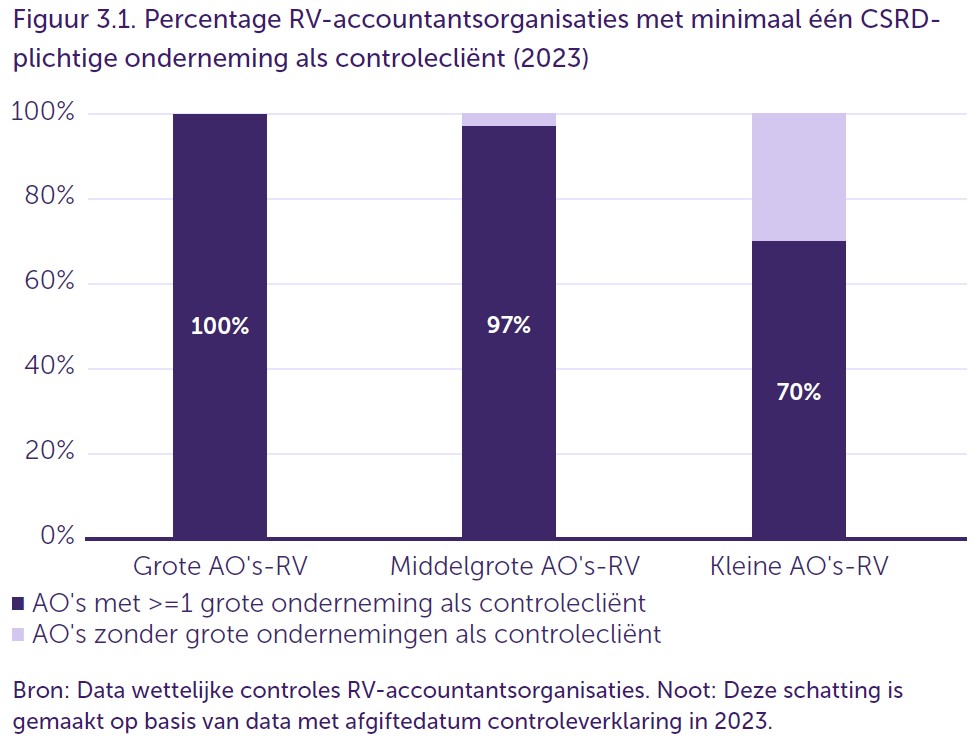

Bij 57% van de CSRD-plichtige ondernemingen voeren AO’s-RV de wettelijke controle uit

De groep ondernemingen die moet voldoen aan de CSRD neemt de komende jaren toe van circa 95 in boekjaar 2024 tot ruim 3000 in 2025. Accountantsorganisaties verschaffen zekerheid bij het duurzaamheidsverslag van deze ondernemingen. Een goede voorbereiding hierop qua beschikbare capaciteit en deskundigheid is essentieel.

De eerste groep zijn grote uitgevende instellingen die vanaf boekjaar 2024 moeten voldoen. De AFM ziet in de verslaggeving over 2023 dat veel uitgevende instellingen begonnen zijn met rapporteren volgens de CSRD en ziet al verschillende good practices.12 Deze doelgroep heeft nog stappen te zetten om over 2024 volledig en transparant volgens de CSRD te rapporteren. Vanaf boekjaar 2025 geldt de regelgeving ook voor grote ondernemingen waarvan, ruim 50% onder toezicht van accountantsorganisaties valt.