De Europese Commissie heeft een nieuw pakket voorstellen aangenomen om de EU-regels te vereenvoudigen, het concurrentievermogen te vergroten en extra investeringscapaciteit te ontsluiten. Dit is een belangrijke stap voorwaarts in het creëren van een gunstiger ondernemingsklimaat om EU-bedrijven te helpen groeien, innoveren en kwaliteitsbanen te creëren.

Noot: Deze voorstellen gaan in triloog, dus in gesprek tussen de lidstaten en het Europese Parlement. Daarna worden ze aangenomen door het EP en dan zijn ze definitief. Het kan dus nog wijzigen.

Door onze doelstellingen voor concurrentievermogen en klimaat samen te brengen, creëren we de voorwaarden voor EU-bedrijven om te floreren, investeringen aan te trekken, onze gedeelde doelen te bereiken – zoals de doelstellingen van de Europese Green Deal – en ons volledige economische potentieel te ontsluiten.

De Commissie heeft een duidelijk doel om een ongekende vereenvoudigingsinspanning te leveren, door ten minste 25% vermindering van de administratieve lasten te bereiken, en ten minste 35% voor het MKB tot het einde van dit mandaat. Deze eerste ‘Omnibus’-pakketten, die voorstellen op een aantal gerelateerde wetgevingsgebieden samenbrengen, bestrijken een verregaande vereenvoudiging op het gebied van duurzame financiële verslaglegging, duurzaamheidsdue diligence, EU-taxonomie, koolstofgrensaanpassingsmechanisme en Europese investeringsprogramma’s.

Deze voorstellen zullen de complexiteit van EU-vereisten voor alle bedrijven, met name het MKB en kleine midcaps (SMC’s), verminderen, ons regelgevingskader richten op de grootste bedrijven die waarschijnlijk een grotere impact op het klimaat en het milieu zullen hebben, terwijl bedrijven nog steeds toegang krijgen tot duurzame financiering voor hun schone transitie.

Als de voorstellen worden aangenomen en geïmplementeerd zoals vandaag uiteengezet, wordt conservatief geschat dat ze een totale besparing op jaarlijkse administratiekosten van ongeveer 6,3 miljard euro opleveren en extra publieke en private investeringscapaciteit van 50 miljard euro mobiliseren om beleidsprioriteiten te ondersteunen.

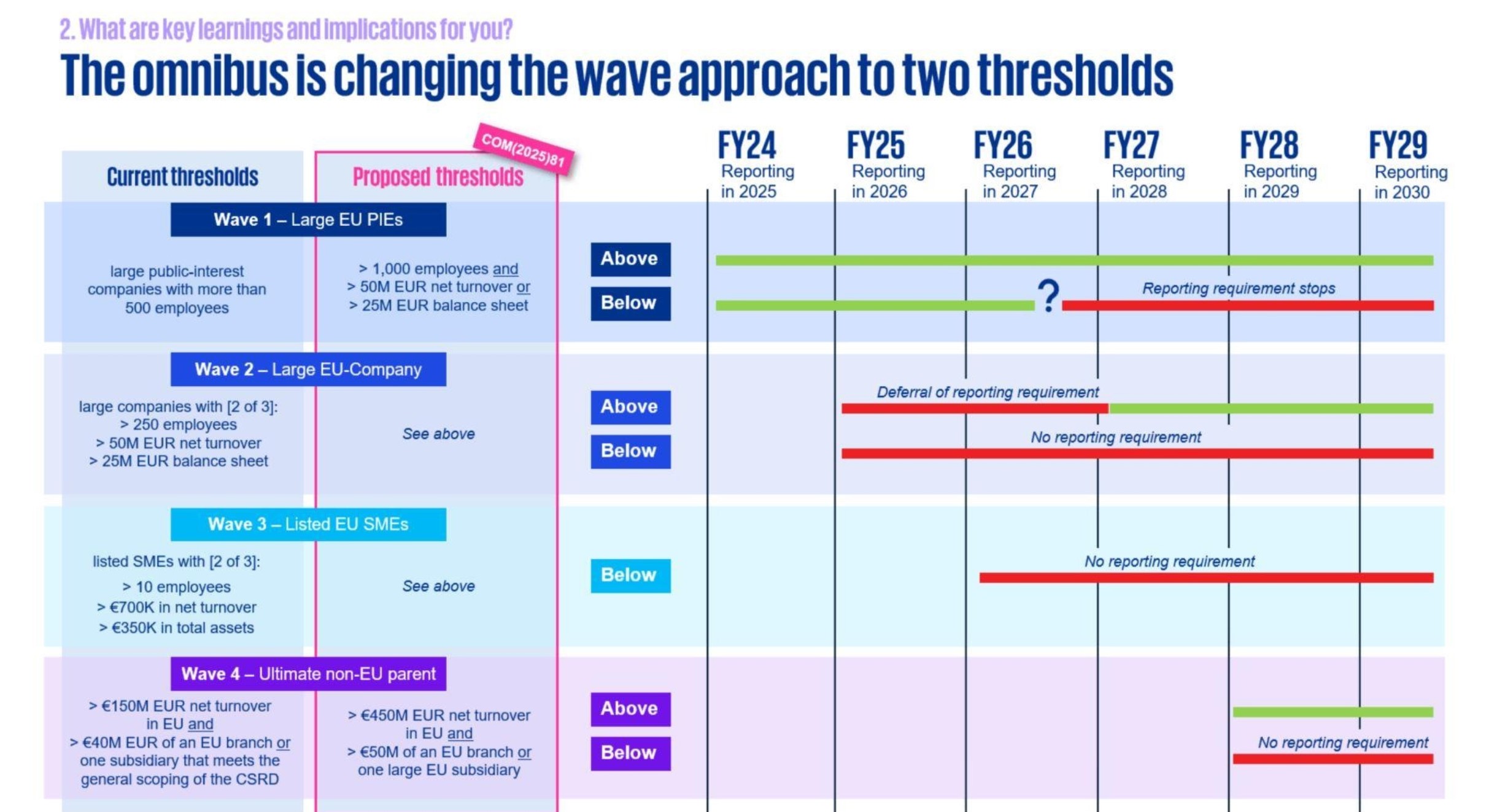

Duurzaamheidsrapportage toegankelijker en efficiënter maken (CSRD)

De belangrijkste veranderingen op het gebied van duurzaamheidsrapportage (CSRD en EU-taxonomie) zullen met name zijn:

- Ongeveer 80% van de bedrijven uit de reikwijdte van CSRD halen, waarbij de verplichtingen voor duurzaamheidsrapportage worden gericht op de grootste bedrijven die waarschijnlijk de grootste impact op mens en milieu zullen hebben;

- Ervoor zorgen dat de vereisten voor duurzaamheidsrapportage voor grote bedrijven kleinere bedrijven in hun waardeketens niet belasten;

- Stel de rapportagevereisten voor bedrijven die momenteel binnen de reikwijdte van de CSRD vallen en die vanaf 2026 of 2027 moeten rapporteren, met twee jaar uit (tot 2028).

- Verminder de last van de rapportageverplichtingen van de EU-taxonomie en beperk deze tot de grootste bedrijven (overeenkomstig de reikwijdte van de CSDDD), terwijl de mogelijkheid om vrijwillig te rapporteren behouden blijft voor de andere grote bedrijven binnen de toekomstige reikwijdte van de CSRD. Dit zal naar verwachting aanzienlijke kostenbesparingen opleveren voor kleinere bedrijven, terwijl bedrijven die toegang willen tot duurzame financiering, die rapportage kunnen voortzetten.

- Introduceer de optie om te rapporteren over activiteiten die gedeeltelijk zijn afgestemd op de EU-taxonomie, en bevorder een geleidelijke milieutransitie van activiteiten in de loop van de tijd, in lijn met het doel om transitiefinanciering op te schalen om bedrijven te helpen op hun pad naar duurzaamheid.

- Introduceer een financiële materialiteitsdrempel voor de taxonomierapportage en verminder de rapportagesjablonen met ongeveer 70%.

- Introduceer vereenvoudigingen in de meest complexe “Do no Significant harm” (DNSH) criteria voor vervuilingspreventie en -beheersing met betrekking tot het gebruik en de aanwezigheid van chemicaliën die horizontaal van toepassing zijn op alle economische sectoren onder de EU-taxonomie – als een eerste stap in het herzien en vereenvoudigen van al dergelijke DNSH-criteria.

- Pas onder andere de belangrijkste op taxonomie gebaseerde prestatie-indicator voor banken aan, de Green Asset Ratio (GAR). Banken kunnen blootstellingen uit de noemer van de GAR uitsluiten die betrekking hebben op ondernemingen die buiten de toekomstige reikwijdte van de CSRD vallen (d.w.z. bedrijven met minder dan 1000 werknemers en een omzet van € 50 miljoen).

Bron: KPMG

Vereenvoudiging van due diligence ter ondersteuning van verantwoorde bedrijfspraktijken

De belangrijkste wijzigingen op het gebied van duurzaamheidsdue diligence (CSDDD) zijn:

- Vereenvoudiging van de vereisten voor duurzaamheidsdue diligence, zodat bedrijven in scope onnodige complexiteit en kosten vermijden, bijvoorbeeld door systematische due diligence-vereisten te richten op directe zakenpartners; en door de frequentie van periodieke beoordelingen en monitoring van hun partners te verminderen van jaarlijks naar 5 jaar, met ad-hocbeoordelingen waar nodig.

- Vermindering van lasten en trickle-down-effecten voor het MKB en SMC’s door de hoeveelheid informatie te beperken die kan worden opgevraagd als onderdeel van de waardeketenmapping door grote bedrijven;

- Verdere harmonisatie van due diligence-vereisten om een gelijk speelveld in de hele EU te garanderen;

- Schaf de EU-voorwaarden voor civiele aansprakelijkheid af, terwijl het recht van slachtoffers op volledige compensatie voor schade veroorzaakt door niet-naleving behouden blijft, en bedrijven worden beschermd tegen overcompensatie, onder de civiele aansprakelijkheidsregelingen van lidstaten; en

- Geef bedrijven meer tijd om zich voor te bereiden op naleving van de nieuwe vereisten door de toepassing van de duurzaamheidsvereisten voor due diligence voor de grootste bedrijven met een jaar uit te stellen (tot 26 juli 2028), terwijl de invoering van de richtlijnen met een jaar wordt vervroegd (tot juli 2026).

- Vereenvoudiging van het koolstofgrensaanpassingsmechanisme (CBAM) voor eerlijkere handel

De belangrijkste wijzigingen in CBAM

Kleine importeurs vrijstellen van CBAM-verplichtingen, voornamelijk mkb’s en particulieren. Dit zijn importeurs die kleine hoeveelheden CBAM-goederen importeren, wat neerkomt op zeer kleine hoeveelheden ingebedde emissies die de Unie binnenkomen vanuit derde landen. Dit werkt door een nieuwe cumulatieve jaarlijkse CBAM-drempel van 50 ton per importeur in te voeren, waardoor CBAM-verplichtingen voor ongeveer 182.000 of 90% van de importeurs, voornamelijk mkb’s, worden geëlimineerd, terwijl nog steeds meer dan 99% van de emissies in het bereik wordt gedekt.

- Vereenvoudig de regels voor bedrijven die binnen het CBAM-bereik blijven: over autorisatie van CBAM-declaranten, evenals de regels met betrekking tot CBAM-verplichtingen, inclusief de berekening van ingebedde emissies en rapportagevereisten.

- Maak CBAM op de lange termijn effectiever door de regels te versterken om omzeiling en misbruik te voorkomen.

- Deze vereenvoudiging gaat vooraf aan een toekomstige uitbreiding van CBAM naar andere ETS-sectoren, downstream-goederen, gevolgd door een nieuw wetsvoorstel over de uitbreiding van het bereik van CBAM begin 2026.

Investeringsmogelijkheden ontsluiten

De Commissie stelt ook een reeks wijzigingen voor om het gebruik van verschillende investeringsprogramma’s, waaronder InvestEU, EFSI en oudere financiële instrumenten, te vereenvoudigen en optimaliseren.

InvestEU, het grootste risicodelingsinstrument van de EU ter ondersteuning van prioritaire investeringen binnen de Unie, speelt een sleutelrol bij het aanpakken van financiële barrières en het stimuleren van de investeringen die nodig zijn voor concurrentievermogen, onderzoek en innovatie, koolstofarm maken, ecologische duurzaamheid en vaardigheden. Momenteel ondersteunt bijna 45% van de activiteiten klimaatdoelstellingen.

De voorgestelde wijzigingen:

- De investeringscapaciteit van de EU vergroten door het gebruik van rendementen op eerdere investeringen, evenals het geoptimaliseerde gebruik van fondsen die nog beschikbaar zijn onder de oudere instrumenten, waardoor meer financiering beschikbaar kan worden gesteld aan bedrijven. Dit zal naar verwachting ongeveer € 50 miljard aan extra publieke en private investeringen mobiliseren. De toegenomen InvestEU-capaciteit zal voornamelijk worden gebruikt om meer innovatieve activiteiten te financieren ter ondersteuning van prioritaire beleidsmaatregelen, zoals het Competitiveness Compass en de Clean Industrial Deal.

- Maak het voor lidstaten gemakkelijker om bij te dragen aan het programma en hun eigen bedrijven te ondersteunen en mobiliseer particuliere investeringen.

- Vereenvoudig administratieve vereisten voor onze uitvoerende partners, financiële intermediairs en eindontvangers, met name het MKB. De voorgestelde vereenvoudigingsmaatregelen zullen naar verwachting € 350 miljoen aan kostenbesparingen opleveren.

Volgende stappen

De wetgevingsvoorstellen worden nu ter overweging en goedkeuring voorgelegd aan het Europees Parlement en de Raad. De wijzigingen in de CSRD, CSDDD en CBAM treden in werking zodra de medewetgevers overeenstemming hebben bereikt over de voorstellen en na publicatie in het Publicatieblad van de EU. In overeenstemming met de mededeling over vereenvoudiging en implementatie die op 11 januari 2024 is gepubliceerd, nodigt de Commissie de medewetgevers uit om dit omnibuspakket met prioriteit te behandelen, met name het voorstel om bepaalde openbaarmakingsvereisten onder de CSRD en de omzettingstermijn onder CSDDD uit te stellen, aangezien ze gericht zijn op het aanpakken van belangrijke zorgen die door belanghebbenden zijn geïdentificeerd.

Het ontwerp van gedelegeerde handeling tot wijziging van de huidige gedelegeerde handelingen krachtens de taxonomieverordening zal worden aangenomen na publieke feedback en zal van toepassing zijn aan het einde van de toetsingsperiode door het Europees Parlement en de Raad.

- Read the full Commission proposals (Omnibus 1 | Omnibus 2) to understand the legal changes introduced.

! Blijf op de hoogte van het laatste nieuws over verslaggeving en abonneer je op de nieuwsbrief!