In het voortdurend veranderende landschap van bedrijfsduurzaamheid markeert de European Corporate Sustainability Reporting Directive (CSRD) een belangrijke verschuiving naar transparantere, betrouwbaardere en uitgebreidere rapportage van de duurzaamheidsinspanningen van bedrijven. Maar wat is de European Sustainability Reporting Standards (ESRS) en de rol van carbon footprinting binnen de ESRS?

De European Sustainability Reporting Standards (ESRS)

De ESRS dient als richtlijn voor het standaardiseren van de duurzaamheidsrapportage van bedrijven, met als doel investeerders, regelgevers en andere stakeholders in staat te stellen de duurzaamheidsprestaties van bedrijven te beoordelen en te vergelijken. Geformuleerd door de European Financial Reporting Advisory Group (EFRAG) en goedgekeurd door de Europese Commissie in juli 2023, hebben deze normen een grondige controle ondergaan en zijn uiteindelijk goedgekeurd door het Europees Parlement in oktober 2023. Het ESRS-kader, integraal onderdeel van de CSRD, zorgt ervoor dat alle stakeholders worden voorzien van transparante en uitgebreide inzichten in de duurzaamheidsimpact van bedrijven.

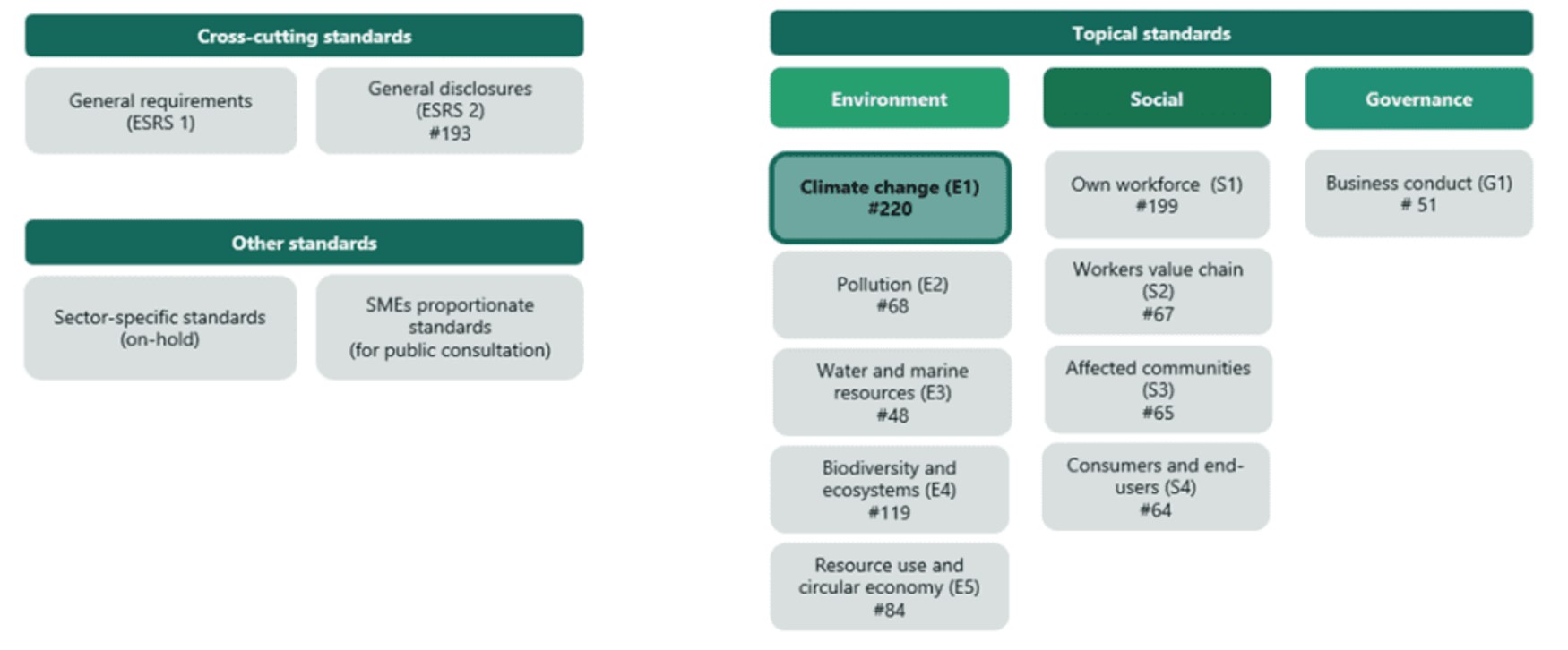

Opgebouwd uit twee algemene cross-cutting normen en twaalf thematische normen, sluit de ESRS nauw aan bij milieuzorgen, waarbij de categorieën van de EU-taxonomy nauw worden gevolgd. Deze zorgvuldige categorisering benadrukt de sectoronafhankelijke benadering van de richtlijn, die naar verwachting medio 2026 zal worden uitgebreid met sectorspecifieke normen. Een belangrijk kenmerk van de ESRS is de invoering van een dubbele materialiteitsbeoordeling (DMA), waarbij zowel de adaptatie-impact van het milieu op organisaties als hun mitigerende reacties centraal staan. Met 1.178 datapunten, waarvan 220 zijn gewijd aan klimaatverandering (E1), getuigen de breedte en diepte van de vereiste openbaarmakingen van de nadruk van de richtlijn op klimaatverantwoording.

Deze afbeelding toont de link tussen de EU-taxonomy, de ESRS en de verschillende richtlijnen en regelgevingen (i.e. CSRD, CSDDD en SFDR), evenals de verschillende standaarden in de ESRS.

Verdieping in ESRS-E1: Klimaatverandering

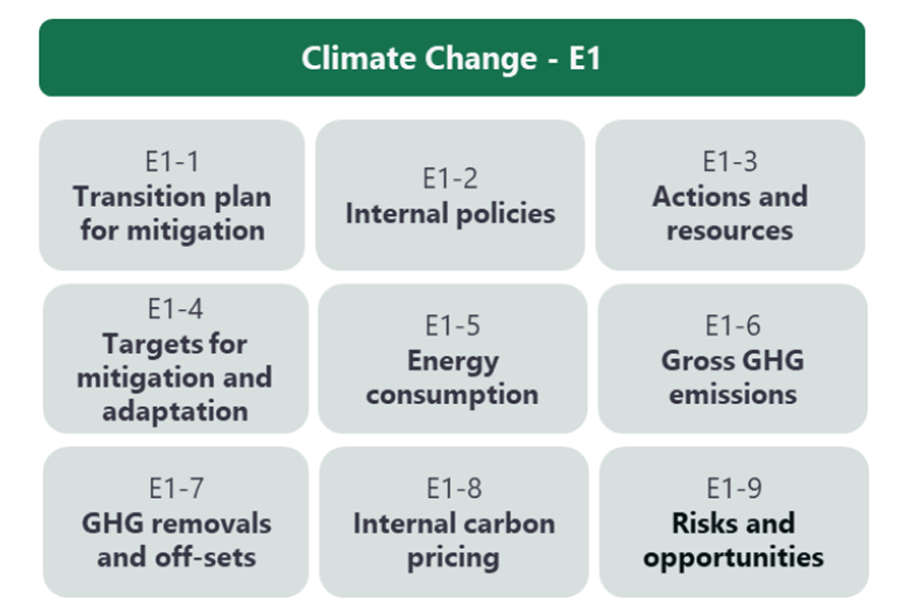

De E1-standaarden draaien om de tweeledige benadering van aanpassing en mitigatie, waarbij de proactieve maatregelen van de organisatie en hun klimaateffect worden belicht. Dit segment vereist een retrospectieve en prospectieve analyse van broeikasgas (GHG) meetwaarden, monetaire meetwaarden en een risicobeoordeling. Hiermee legt de richtlijn de nadruk op inhoudelijke, actiegerichte inzichten in plaats van loutere naleving van regelgeving.

De afbeelding toont de 9 openbaarmakingsvereisten volgens ESRS-E1.

Carbon footprinting principes (ESRS E1-6)

Het E1-6-segment gaat over bruto broeikasgasemissies en integreert algemeen erkende carbon accounting principes. Rapporterende bedrijven moeten rekening houden met de principes, vereisten en richtlijnen die zijn vastgelegd in de GHG Protocol Corporate Standard (versie 2004 en alle bijlagen). Rapporterende bedrijven kunnen ook overwegen om de Commissieaanbeveling (EU) 2021/2279 (51) of de vereisten van EN ISO 14064-1:2018 in acht te nemen.

Daarnaast versterkt de ESRS E1-6 het GHG-protocol met enkele aanvullende specificaties:

- Men dient vergelijkende informatie openbaar te maken met betrekking tot de vorige periode voor alle kwantitatieve metrics en monetaire bedragen die in de huidige periode zijn gerapporteerd;

- Men dient informatie openbaar te maken om lezers in staat te stellen de meest significante onzekerheden te begrijpen die van invloed zijn op de gerapporteerde kwantitatieve meetwaarden en monetaire bedragen in de duurzaamheidsrapportering;

- Men dient de meest recente Global Warming Potential (GWP) te gebruiken;

- Men dient de Scope 3 broeikasgasemissies jaarlijks bij te werken in elke significante categorie op basis van actuele activiteit gegevens, alsook de volledige Scope 3-broeikasgasinventarisatie ten minste elke 3 jaar bij te werken of bij het optreden van een een significante verandering in omstandigheden (een significante gebeurtenis of significante verandering in omstandigheden kan bijvoorbeeld betrekking hebben op veranderingen in de activiteiten of structuur van de onderneming, veranderingen in de activiteiten of structuur van de upstream- en downstream-waardeketen(s), een verandering in de berekeningsmethodologie of het ontdekken van fouten);

- Men moet de uitstoot van aangeschafte cloud computing- en datacentrumdiensten openbaar te maken als onderdeel van de overkoepelende Scope 3-categorie “upstream aangekochte goederen en diensten” als het relevant is voor de Scope 3-emissies van de onderneming.

Doelstellingsprincipes (ESRS E1-4)

De E1-4-mitigeringsdoelstellingen halen inspiratie uit het Science Based Target-initiatief (SBTi), zij het met de flexibiliteit om andere kaders op te nemen, mits zij de afstemming op de wereldwijde opwarming van 1,5°C onderbouwen. Dit segment schrijft duidelijke doelstellingen voor 2030 voor en, waar mogelijk, voor 2050, samen met daaropvolgende vijfjaarlijkse updates. Het benadrukt de openbaarmaking van decarbonisatiehefbomen en hun kwantitatieve bijdragen aan het bereiken van deze doelen. De doelstellingen dienen Scope 1, 2 en 3-broeikasgasemissies te omvatten, met een strikte focus op bruto doelen in plaats van netto compensaties.

Conclusie: Een oproep tot actie voor duurzaamheidsconsultants

De ESRS onder de CSRD luidt een nieuw tijdperk in op het gebied van duurzaamheidsrapportage voor bedrijven, met een uitgesproken focus op klimaatgerelateerde openbaarmakingen. Voor duurzaamheid consultants is het van cruciaal belang om de nuances van deze normen te begrijpen, met name de nadruk op CO2-boekhouding en het stellen van klimaatdoelen. Deze kennis stelt professionals in staat om hun klanten door het doolhof van naleving en daarbuiten te leiden, richting werkelijk impactvolle duurzaamheidspraktijken.

Aangezien de richtlijn zich verder ontvouwt, zal het voor consultants die streven naar cutting-edge advies in dit dynamische domein cruciaal zijn om op de hoogte te blijven van de ontwikkelingen en implicaties.

Kenneth Van Den Bergh, CEO Carbon+Alt+Delete