De concurrentiepositie van de energie-intensieve industrie in Noordwest-Europa staat onder druk, blijkt uit het PwC-onderzoek: The Future of the Energy-Intensive Industry in Northwestern Europe. CO2-vrije productie in de staal-, kunstmest- en chemiesector kan in 2050 in andere landen 36 procent goedkoper zijn. “Als er niets gebeurt, is de kans groot dat er industrieën verdwijnen. Beleidsmakers moeten daarom keuzes maken over welke industrie in Nederland behouden moet blijven, bijvoorbeeld omdat er publieke belangen mee zijn gemoeid”, aldus Gülbahar Tezel, leider van PwC’s Energietransitie Denktank.

Het rapport is woensdag 24 april, tijdens het World Energy Congress in Rotterdam, in ontvangst genomen door demissionair minister Rob Jetten van economische zaken en klimaat. In het rapport zijn de toekomstmogelijkheden van de industrie in landen als Nederland, België en Duitsland geanalyseerd. Die heeft het zwaar, want de oorlog in Oekraïne, hoge prijzen voor onder andere vloeibaar gas (LNG) en de Europese klimaateisen werken door in hoge energiekosten. De transitie naar duurzame energiebronnen brengt hier geen verbetering in. Tezel: “We verwachten dat er ook tijdens en na de transitie naar schone energie een kostennadeel zal blijven. Tegelijkertijd kunnen leereffecten het nadeel verminderen. Bestuurders baseren locatiekeuzes op meerdere factoren, Noordwest-Europa en Nederland kennen veel positieve kanten voor industriële bedrijven.”

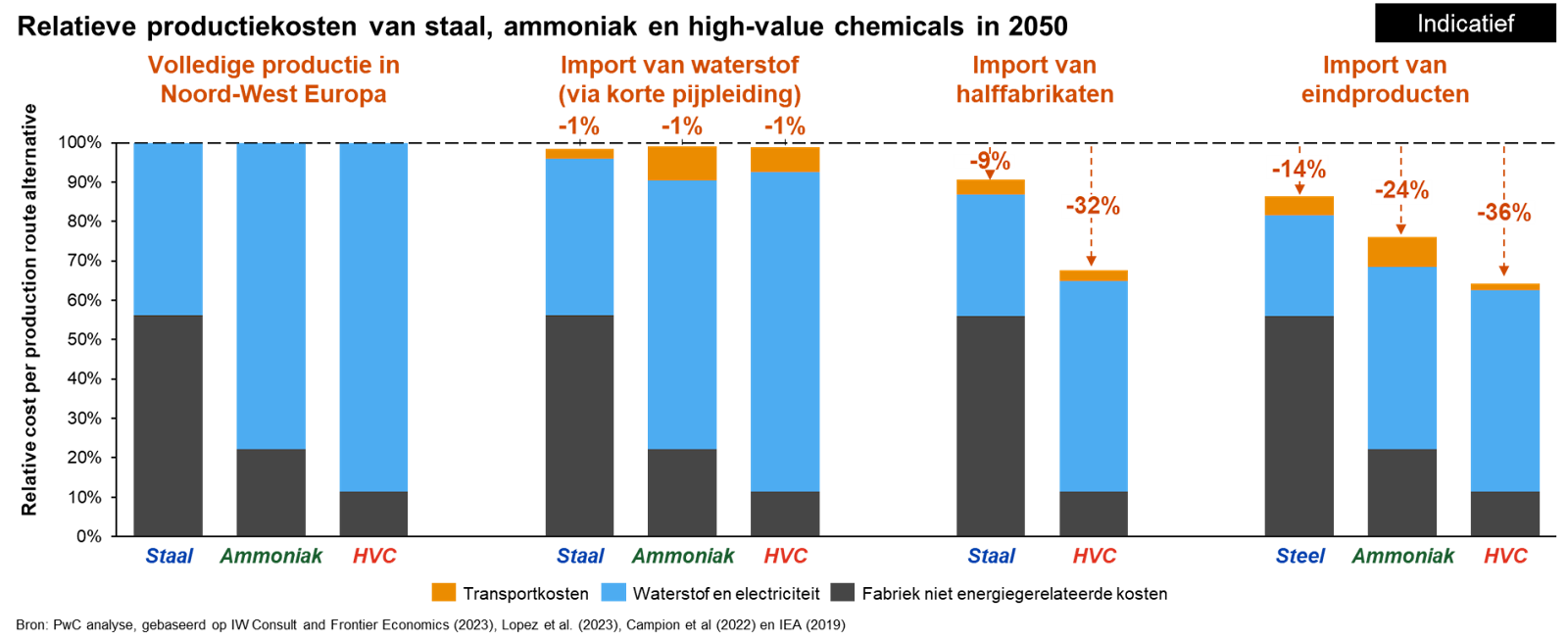

De onderzoekers keken of er in 2050 goedkopere alternatieven zijn voor de lokale, CO2-vrije productie van energie-intensieve industrieën als staal, kunstmest en chemie. Zo is de import van groene waterstof bijvoorbeeld een optie, maar dit is nauwelijks goedkoper (1 procent) dan lokale productie. Het deels verhuizen van energie-intensieve processen en de producten in de vorm van halffabricaten importeren, levert een besparing tot wel 32 procent op en is daarmee wel aanzienlijk goedkoper. “Als je puur naar de energiekosten kijkt, en de wereld opnieuw zou inrichten, dan is van alle onderzochte mogelijkheden het volledige proces buiten de regio plaatsen de goedkoopste optie”, aldus Tezel.

Geen reden voor pessimisme

Toch is er geen reden voor pessimisme, benadrukt Tezel. “We moeten de leereffecten die zich voordoen tijdens de opschaling in de energietransitie nie t onderschatten. Neem bijvoorbeeld de zichtbare efficiencyslagen en kostenreductie in de productie van zonnepanelen. Die verwachte kostenreductie is wel lastig te voorspellen, het is heel goed mogelijk dat we in Noordwest-Europa manieren vinden om steeds goedkoper duurzame energie te produceren.”

Investeringen in duurzame energie zijn kapitaalintensief. Daarom zijn investeringsrisico’s, naast het potentieel aan zonne- en windenergie in een land, een belangrijke factor. Landen zoals Australië en Amerika scoren hoog op de beschikbaarheid van zon, wind en institutionele factoren. “Toch kunnen we niet zomaar aannemen dat zo’n land ook een grote producent van duurzame energie wordt en dat deze landen geen capaciteit restricties hebben”, verduidelijkt Tezel.

Daarnaast zijn er volgens het rapport ook andere factoren waardoor industriebedrijven graag in het noordwesten van Europa blijven. Het is een regio waar de risico’s van kapitaalintensieve investeringen relatief lager liggen dan in minder stabiele regio’s. Andere voordelen zijn een goed ontwikkelde infrastructuur, zoals wegen, rails, havens en de toegang tot een robuuste energie-infrastructuur. Ook een goed opgeleide beroepsbevolking is van belang voor een efficiënte bedrijfsvoering.